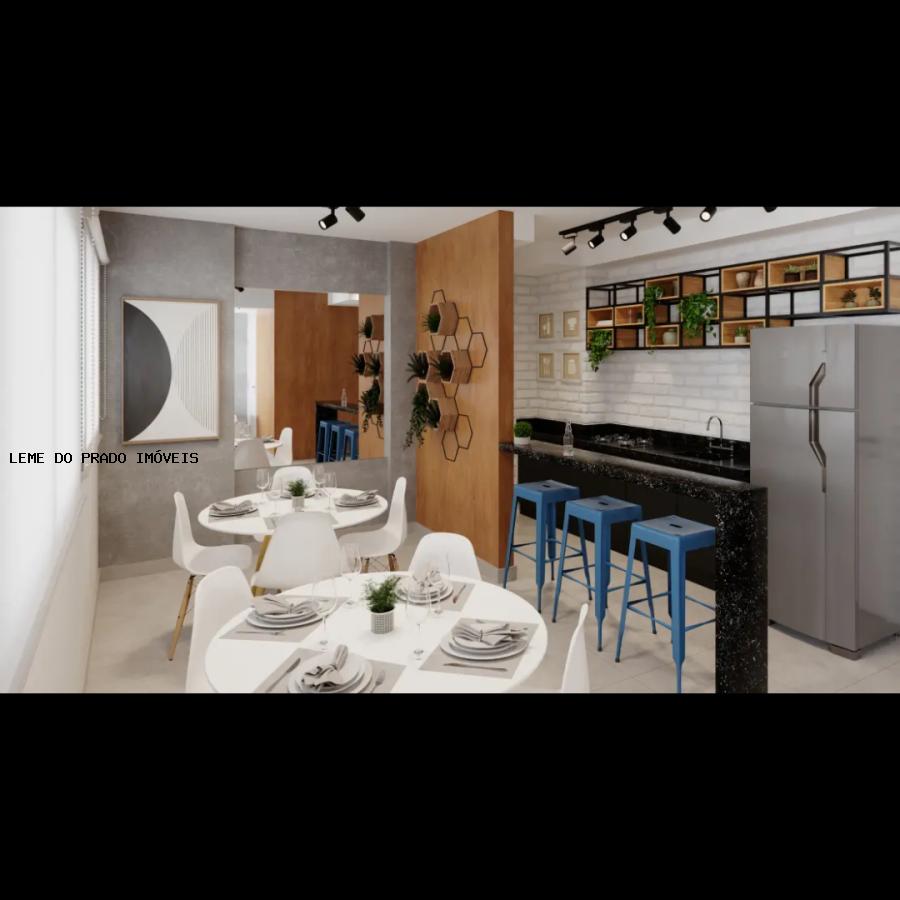

CONSTRUTORA TENDA

Seja Bem Vindo!

Quando falamos de Minha Casa Minha Vida, a Construtora Tenda pode ser considerada como uma das melhores e mais conhecidas do mercado imobiliário.

História

A Tenda foi fundada em 1969, em Belo Horizonte, com a missão de colocar a casa própria ao alcance de milhares de brasileiros e é a segunda maior construtora brasileira com foco em apartamentos populares.

Como adquirir um produto Minha Casa Minha Vida:

1 - Escolha um apartamento que te agrade.

2 - Encaminhe os documentos necessários para análise de crédito.

RG/RNE

CPF

comprovante atualizado de endereço

certidão de nascimento ou casamento

3 ultimos holerites (clientes CLT) ou 6 ultimos extratos bancários (autonomos)

Imposto de Renda

Recibo do imposto de Renda

extrato atualizado do FGTS - se houver

carteira de trabalho completa

3- envie os documentos para negociofechado@vempraleme.com.br

ou para o whatsapp 11.939287962 com o codigo do anuncio

4 - em até 1 hora entraremos em contato com sua aprovação

5 - Agora só depende de você, dar sequência e comprar e seu imóvel ou pensar e perder a oportunidade.

6 - Financiamento bancário obrigatório pela Caixa Economica Federal

7 - Não trabalhamos com simulação e sim com aprovação de financiamento.

Preciso pagar algum valor para a Leme do Prado Imóveis?

Nada. A Leme do Prado Imóveis não recebe nenhum valor de aquisições de imóveis Minha Casa Minha Vida.

Somos intermediadores, cuidamos de nossos clientes até a entrega do imóvel, porém TODOS os pagamentos são feitos diretamente para a TENDA, através de boleto bancário devidamente registrado pela Construtora.

Os contratos são da imobiliária?

Não. Todos os documentos assinados são provenientes da construtora.

Qual o papel da imobiliária? Não é mais fácil comprar de um corretor da Construtora?

O papel da imobiliária é a intermediação cliente/construtora até a entrega do imóvel. Qualquer problema que o cliente vier a ter, a resolução é feita pela imobiliária, assim como duvidas sobre financiamento, pagamentos, entrega entre outros. Prestamos gratuitamente suporte até o recebimento do imóvel. Sem dúvida é mais fácil comprar com um corretor da construtora, mas gostaríamos de ressaltar que somos uma empresa imobiliária especializada em intermediação e estamos a 7 anos no mercado imobiliário, prestando o mesmo serviço para clientes que buscam segurança e estabilidade ao adquirir um imóvel.

O que é subsidio do Governo?

O subsídio do governo é um valor dado pelo Governo Federal para que as famílias consideradas de baixa renda consigam comprar a casa própria. O principal objetivo do subsídio do governo é diminuir o valor das parcelas do financiamento imobiliário feitos através dos programas habitacionais como o Minha Casa Minha Vida. Desse modo, o subsídio facilita a compra da casa própria para as pessoas que aparentemente não teriam condições de financiar um imóvel.

Posso usar um subsidio para comprar um apartamento?

Pode sim! Subsídio é um valor que o governo federal disponibiliza para famílias de baixa renda que dá um desconto no valor total do apartamento. Assim, as parcelas do financiamento imobiliário ficam mais acessíveis. Vale lembrar que o subsídio para comprar um imóvel é um benefício do Minha Casa Minha Vida e os valores variam de acordo com a renda familiar do solicitante, o local do imóvel e preço do imóvel.

Quais são os valores dos Subsidios do Governo?

Os valores concedidos de subsídio do governo são definidos de acordo com os grupos de renda do programa Minha Casa Minha Vida. Na sequência, confira qual a quantia de subsídio que cada grupo pode conseguir.

- Grupo 1 - Este grupo é composto por pessoas com renda bruta de até R$ 2.400, podem conseguir até R$ 47.500,00 de subsídio do governo.

- Grupo 2 - Famílias que possuem uma renda de R$ 2.400,01 até R$ 4.400, podem conquistar até R$ 29 mil de subsídio habitacional.

- Grupo 3 - Os brasileiros desse grupo, que contam com uma renda mensal de R$ 4.400,01 até R$ 8.000, não possuem o benefício do subsídio do governo.

Vale ressaltar que esses valores são uma variação e não são, porém, é certo dizer que quanto menor for a renda mensal bruta da família, maior será o valor de subsídio do governo concedido.

O que muitas pessoas perguntam é se existe a possibilidade de comprar um aparamento sem dar o valor de entrada. Se este é o seu caso, uma boa alternativa é fazer o parcelamento do valor de entrada. Para isso, verifique junto ao banco que você vai contratar o financiamento ou consulte as condições das construtoras.

Um bom exemplo é a Construtora Tenda, que facilita o pagamento do valor de entrada, dividindo as prestações em até 60 meses (5 anos), deixando as parcelas mais acessíveis ao seu orçamento. Além disso, a Tenda conta com uma grande parceria com o Programa Minha Casa Minha Vida que possui diversos benefícios e facilidades como subsídio do governo, uso do FGTS, composição de renda, entre outros, que vão te ajudar a conquistar seu apartamento Tenda.

Quais são as vantagens de comprar um apartamento na planta?

Comprar um imóvel na planta tem muitas vantagens. Então, listamos as 7 principais vantagens de comprar um apartamento na planta que vão te ajudar a fazer um bom negócio.

- Valor acessível;

- Valorização do imóvel;

- Apartamento novo;

- Possibilidade de personalizar seu apartamento na planta;

- Maior potencial de negociação;

- Tempo para se planejar;

- Infraestrutura moderna;

- Planejamento da mudança.

Com todos esses benefícios, você tem ainda a oportunidade de aumentar seu patrimônio, tendo a certeza de que você fez um ótimo investimento com retorno certo. Logo, se você está procurando um imóvel, leve em consideração todas essas vantagens ao comprar um apartamento na planta.

O que é amortizção?

A amortização de parcelas é a redução de dívida por meio de pagamento parcial ou gradual acertado entre as partes. Em outras palavras, é a modalidade de parcelamento do financiamento que você contrata.

O que é amortização de parcelas?

Amortização é, basicamente, o valor da parcela sem contar os juros e as taxas. Quando você paga uma parcela, está amortizando a sua dívida, ou seja, está reduzindo o valor que falta para quitá-la. No programa Minha Casa Minha Vida, existe a opção de amortizar as prestações a partir da tabela SAC (Sistema de Amortização Constante). Isso significa que as parcelas mais caras virão no início do financiamento, e vão reduzindo a cada mês, ao longo do período do financiamento.

Cada banco faz a sua própria exigência, então as condições podem variar. Geralmente, as instituições não costumam impor restrições quanto às pessoas que estão compondo renda. Veja abaixo quem pode entrar na soma de composição de renda:

- cônjuges e namorados;

- enteado, madrasta e padrasto;

- pais, sogros e filhos;

- tios e primos;

- irmãos e amigos.

Vale lembrar que as exigências feitas pelo banco em relação às comprovações de renda valem para todas as pessoas que fizerem parte da composição de renda.

Quais são os requisitos para composição de renda?

Sem dúvidas, a composição de renda facilita a aprovação do financiamento imobiliário. Porém, antes de utilizar esse recurso é necessário estar atento a todos os detalhes, inclusive algumas condições que os bancos costumam exigir para a liberação de um financiamento. Por essa razão, lembre-se:

- na análise de risco de crédito será feita para todas as pessoas que solicitarem o financiamento na modalidade composição de renda

- o imóvel escolhido deve estar localizado na mesma cidade ou região onde as pessoas que solicitaram o financiamento residem ou trabalhem há, pelo menos, um ano;

- os solicitantes devem ser brasileiros, maiores de 18 anos e, além disso, não podem ter restrições de crédito, como CPF cadastrado no Serasa, por exemplo.

É importante destacar que o financiamento é um compromisso a longo prazo. Por isso, estar seguro em relação a quem será o outro comprador e seu grau de comprometimento com essa compra é essencial.

Qual o valor da parcela do Minha Casa Minha Vida?

O valor da parcela de uma casa ou apartamento varia de acordo com a sua renda familiar. Entretanto, o custo mensal não pode ser maior do que 1/3 da sua renda total. Em outras palavras, isso significa que, no máximo, 30% do seu salário pode ser destinado ao financiamento do imóvel.

A Caixa Econômica Federal é o maior concessor de crédito imobiliário do Brasil. O financiamento da Caixa possui algumas condições, assim como nos demais bancos. Assim, uma das regras mais importantes do financiamento pela Caixa é que as parcelas não podem ser maiores que 30% da renda familiar mensal bruta. Porém, para quem é casado ou vive uma união estável, é possível fazer a composição de renda através da soma dos salários do solicitante e do cônjuge. Assim, a compra do imóvel não irá desequilibrar o orçamento familiar e facilite a liberação do financiamento da Caixa.

Entretanto, é preciso comprovar o estado civil (certidão de casamento ou união estável) e apresentar os comprovantes de renda. Além disso, você não pode estar com restrições no seu CPF, ou seja, com o “nome sujo” em serviços de proteção ao crédito, como o SPC e o Serasa. Se for o seu caso, é melhor limpar o seu CPF antes de solicitar o financiamento pela Caixa para evitar uma possível reprovação de crédito por parte do banco.

Além disso, você não pode ter utilizado o saldo do seu FGTS para outro financiamento habitacional. Aliás, falando do imóvel, a propriedade que será financiada deve estar localizada na cidade onde você mora ou trabalha há pelo menos um ano. Outro ponto importante, é que o bem não pode ter sido financiado com recursos do FGTS nos últimos 3 anos.

Quem pode utilizar o FGTS em um financiamento imobiliário?

Sobretudo, para usar o saldo do FGTS você precisa ter, no mínimo, três anos de trabalho com carteira assinada (em período contínuo ou não) por uma ou diversas empresas.

Do mesmo modo, você não pode ter outro financiamento em aberto (independentemente da localização do imóvel), não pode ser proprietário de outro imóvel no município onde mora ou trabalha e deve ser o titular (dono) legítimo do imóvel que será financiado.

Quais são as regras para utilizar o FGTS?

Para usufruir desse recurso, é preciso se encaixar em determinadas regras. Antes de tudo, o benefício só pode ser usado na compra de imóveis fora das áreas rurais, em que o objetivo final seja a moradia do trabalhador e a sua melhoria de vida. Veja agora todos os requisitos necessários do imóvel:

- ser um imóvel urbano para uso residencial;

- ter como finalidade a moradia do titular do FGTS;

- ter matrícula no Registro de Imóveis e não apresentar qualquer impedimento à comercialização;

- o imóvel não pode ter sido financiado com o uso do FGTS nos últimos 3 anos;

- a propriedade precisará passar por uma vistoria de um agente da Caixa Econômica Federal para atestar a finalidade de uso do imóvel e as condições de habitabilidade antes do recurso ser liberado.

Da mesma forma, existem alguns impedimentos para o uso do saldo do FGTS. Você não pode utilizá-lo para:

- adquirir um imóvel comercial;

- reformar um imóvel próprio;

- comprar material de construção;

- comprar, ao mesmo tempo, terrenos sem construção;

- adquirir qualquer tipo de imóvel para dependentes, familiares ou outras pessoas.

Essas regras são fundamentais para garantir a eficiência do programa. Afinal, ele existe para estimular a compra da casa própria por quem vive de aluguel ou de favor.

O que é um financiamento pela Caixa Economica Federal?

O financiamento pela Caixa é uma linha de crédito habitacional que oferece às pessoas recursos para comprarem um imóvel novo ou usado a longo prazo. Sobretudo, a Caixa Econômica Federal conta com taxas de juros acessíveis e prazo de até 35 anos para o pagamento do financiamento.

Quais são as formas de utilizar o FGTS em um financiamento imobiliário?

- Para diminuir ou quitar o valor das parcelas

Em primeiro lugar, você pode usar o saldo do FGTS para o pagamento das prestações do financiamento. Dessa maneira, é possível utilizar o fundo para reduzir até 80% do valor das parcelas em até 12 meses consecutivos. Assim, se você passar por algum imprevisto ou um momento de instabilidade financeira, consegue utilizar esse dinheiro para diminuir o valor pago mensalmente e aliviar as contas.

- Para diminuir o tempo de financiamento

De modo semelhante, é possível utilizar o FGTS para diminuir o número de parcelas, mas ainda mantendo seu valor. Com isso, você reduz os valores sem sofrer com a incidência de juros ou outros custos que são cobrados pelo banco. Geralmente, essa é a melhor opção de aplicação do FGTS, mas é claro que tudo depende da sua situação financeira e objetivos.

- Pagamento total ou amortização da dívida

Outra opção é usar o saldo do FGTS para quitar totalmente a dívida do financiamento ou pagar uma parte do valor restante. Essa é uma ótima estratégia para quem espera ter maiores gastos no futuro e, por isso, se organiza para diminuir a quantidade de despesas.

- Comprar um imóvel em construção

Sem dúvida, esse é o uso mais conhecido do FGTS: adquirir um imóvel em construção. Utilizar parte ou todo esse valor para a compra de uma casa ou apartamento já é uma prática tradicional, que facilita o processo de compra para milhares de pessoas.

Quem pode contratar um financiamento pela Caixa Econômica Federal?

O financiamento pela Caixa é um crédito habitacional acessível para diversos tipos de pessoas, principalmente para as famílias de baixa e média renda. Contudo, para solicitar um financiamento imobiliário da Caixa é preciso atender alguns requisitos para solicitação do empréstimo habitacional. Na sequência, confira as condições para pedir o financiamento pela Caixa:

Ter mais de 18 anos;

Naturalizado no Brasil;

Para estrangeiros, ter visto de residência permanente no Brasil;

Comprovante de renda atualizado;Não pode ter restrições no CPF (negativado ou “nome sujo”).

Assim, atendendo os requisitos mínimos exigidos pela Caixa Econômica Federal, é possível pedir o financiamento. Então, por meio de uma análise de perfil, a Caixa vai indicar a melhor modalidade de crédito que se encaixa na sua realidade financeira.

No entanto, as famílias com baixa renda recebem melhores condições do Governo Federal através de programas habitacionais, como o Casa Verde e Amarela (substituto do Minha Casa Minha Vida).

Leme do Prado Imóveis | Catálogo Construtora Tenda

(11) 9477-69468 | (11) 9477-69469

comercial@vempraleme.com.br

(11) 2564-3200

(11) 94776-9468